21-02-2022

15-lecie ubezpieczeń zdrowotnych w Compensie

Autor:

Artur Borowiński (Prezes Zarządu Compensa TU S.A Vienna Insurance Group i Compensa TU na Życie S.A)

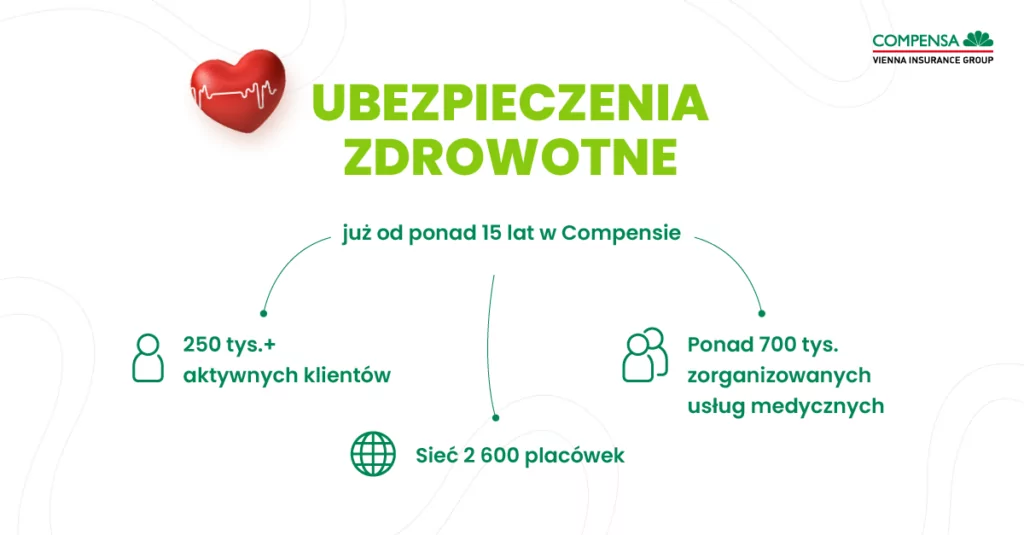

W 2021 r. minęło 15 lat od wprowadzenia produktów zdrowotnych do oferty Compensy. Przez ten czas stworzyliśmy paletę konkurencyjnych produktów, z którym dotarliśmy do ponad 250 tys. klientów.

„Okrągła” rocznica produktu to zawsze świetna okazja do podsumowania, co nam się udało w minionych latach i do weryfikacji najważniejszych wyzwań, które przed nami stoją.

Myślę, że w ubezpieczeniach zdrowotnych ma to wyjątkowo duże znaczenie. Mówimy bowiem o bardzo dynamicznie rosnącym i konkurencyjnym rynku, który w oczywisty sposób powiązany jest z olbrzymim globalnym wyzwaniem, jakim jest pandemia koronawirusa.

A przecież opieka medyczna i bez Covid-19 w naturalny sposób budzi olbrzymie emocje i generuje wielkie potrzeby. Z niewydolności publicznego systemu wszyscy zdajemy sobie sprawę. Dostęp do prywatnego leczenia i diagnostyki to dla wielu ludzi jedyna szansa na efektywną ochronę swojego zdrowia – skuteczną profilaktykę i szybki dostęp do specjalistów.

Coraz więcej osób zdaje sobie z tego sprawę. Na korzyść produktów zdrowotnych działa również to, co trafnie zdiagnozowała Polska Izba Ubezpieczeń (PIU) w badaniu „Mapa ryzyka Polaków”. Utrata zdrowia to jedna z największych obaw Polaków, a brak dostępu do opieki medycznej to – tuż po chorobie nowotworowej i utracie sprawności – ryzyko, którego w 2021 r. obawialiśmy się najbardziej (wskazane przez 71% respondentów – wzrost o 5 p.p. w porównaniu z pierwszą falą badania).

Nie powinno więc dziwić, że na początku 2022 r. PIU podało, że w ujęciu rok do roku rynek zdrowotny urósł w Polsce o 17%. To kolejny okres zamknięty dwucyfrową dynamiką wzrostu. W najbliższych miesiącach liczba ubezpieczonych przekroczy najpewniej 4 mln.

W Compensie ubezpieczenia zdrowotne należą do kluczowych produktów i dlatego cieszę się, że mamy tak duży udział w kształtowaniu polskiego rynku. Świetnie pokazują to „twarde” dane po 2021 r., który zamknęliśmy:

- ponad 250 tys. aktywnych klientów, korzystających z naszych rozwiązań grupowych i indywidualnych

- ponad 700 tys. usług medycznych zorganizowanych dla klientów,

- ponad 2 tys. programów ubezpieczeń grupowych,

- 30-procentową dynamiką przypisu składki,

- z ponad 2,6 tys. placówek w naszej sieci – jednej z największych wśród dostawców ubezpieczeniowych i abonamentowych,

- niemal 100-procentowym wskaźnikiem kontynuacji polis.

Potencjał dalszego wzrostu jest olbrzymi, ale koniecznym warunkiem sukcesu jest właściwe zaadresowanie wyzwań, przed którymi stoimy na początku 2022 r. Na kilka najważniejszych zwracam uwagę poniżej.

Wyzwanie #1. Inflacja na rynku usług medycznych

Polskiemu rynkowi coraz mocniej daje o sobie znać presja cenowa, związana z inflacją na rynku usług medycznych. W efekcie ubezpieczyciele zaczęli już podnosić ceny – to rynkowa reguła, od której nie jesteśmy wyjątkiem. Muszę jednak powiedzieć, że nasi klienci ze zrozumieniem przyjęli zwyżkowe korekty składek i niemal w komplecie zostali przy naszych produktach.

Wyższe składki są nieuniknione. Główny motor inflacyjny to wynagrodzenia personelu medycznego. Koszty mediów, badań diagnostycznych i laboratoryjnych oraz leków nie mają obecnie aż takiego znaczenia.

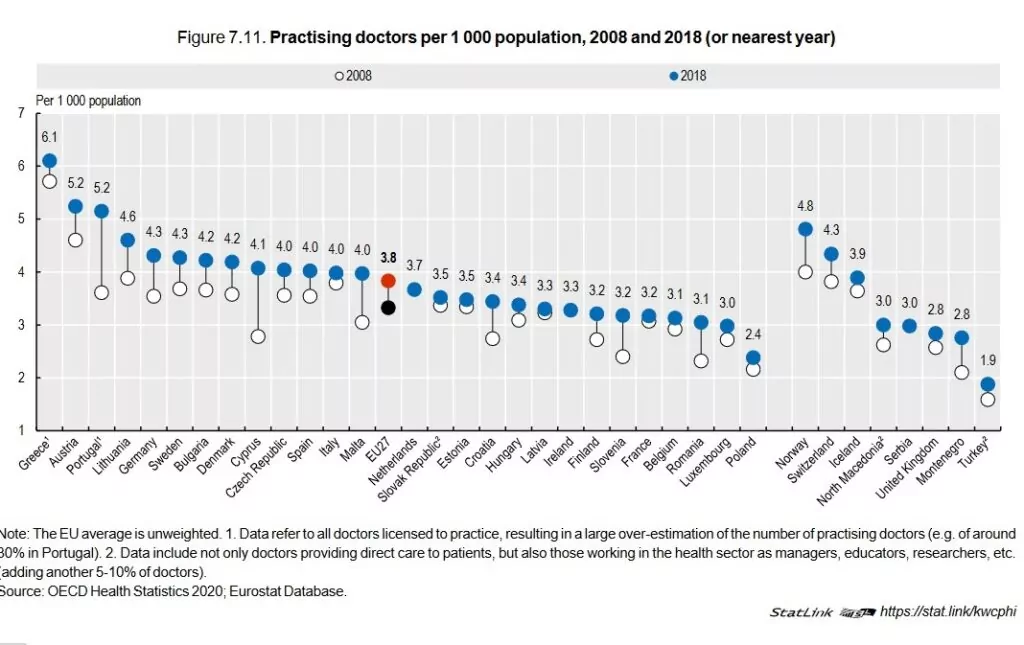

Warto podkreślić, że wzrost kosztów usług medycznych wynika z czynników obiektywnych – przede wszystkim z małej liczby lekarzy. Polska jest pod tym względem na ostatnim miejscu wśród krajów Unii Europejskiej (UE). Mamy zaledwie 2,4 lekarzy na 1 tys. mieszkańców. Unijna średnia to 3,8. Jednocześnie zajmujemy 7. miejsce pod względem liczby konsultacji na osobę (7,6). Po zderzeniu ze sobą tych dwóch statystyk okazuje się, że lekarze w Polsce udzielają w ciągu roku najwięcej konsultacji w UE!

To dla nas wyzwanie na „tu i teraz”, ale i na przyszłość, bo musimy pamiętać, że wymienialność pokoleniowa lekarzy w Polsce nie jest zapewniona. Malejący bilans liczby lekarzy do 2024 r. prognozuje się w aż 13 specjalizacjach, m.in. w internie, pediatrii czy chirurgii ogólnej.

Z punktu widzenia ubezpieczeń zdrowotnych oznacza to konieczność współpracy z jak największą siecią placówek. Cieszę się, że pod tym względem Compensa należy do liderów na polskim rynku – w ciągu ostatnich 5 lat powiększyliśmy naszą sieć 3-krotnie. Równoległe ważne jest rozszerzanie liczby specjalizacji dostępnych w ramach telemedycyny.

Wyzwanie #2. Pandemia

Rozwój telemedycyny to oczywisty i wielokrotnie opisywany rezultat pandemii. Bez przesady można powiedzieć, że zdalne konsultacje upowszechniły się i już z nami zostaną. Nasi klienci realizują ok. 30% konsultacji w formie telemedycyny, traktując ją jako bezpieczne i skuteczne leczenie na odległość. Oferujemy 18 specjalizacji – rozmowy z pacjentami najczęściej prowadzą interniści, pediatrzy, ginekolodzy i endokrynolodzy.

Mówiąc o pandemii, warto jednak zwrócić uwagę na inny, tym razem negatywny jej efekt. Covid-19 niemal „zamroził” profilaktykę. Wiele programów NFZ nie jest realizowanych, nie powstają nowe. Stan wykrywalności chorób jest na alarmująco niskim poziomie. Ujawnił się też problem z leczeniem chorób przewlekłych, bo wiele osób to zaniedbało – nieraz zaprzestając terapii czy rezygnując z badań okresowych.

Niestety, to musi przynieść skutki w przyszłości. Niewykluczone zresztą, że już teraz to obserwujemy w rosnącej umieralności – nie tylko powodowanej przez koronawirusa bezpośrednio, ale też pośrednio w postaci tragicznych skutków innych, nieleczonych chorób.

To wszystko bardzo ważne informacje z ubezpieczeniowego punktu widzenia. Niewykluczone, że skoro system publiczny nie pozwala obecnie na skuteczną profilaktykę, to w większym niż dotychczas stopniu przejmie to na siebie system prywatny, w którym taka możliwość jest zabezpieczona. Z tego może wyłonić się nowy kierunek dla programów grupowych – zachęcanie pracowników do badań i sterowana przez ubezpieczycieli wraz z pracodawcami edukacja w zakresie profilaktyki.

W odniesieniu do Covid-19 powinniśmy także szykować się na następstwa w postaci większej liczby osób z chorobami neurologicznymi czy pulmunologicznymi. Klienci muszą mieć zapewniony dostęp do tych specjalizacji.

Wyzwanie #3. Budowa świadomości ubezpieczeniowej

Budowanie świadomości zdrowotnej to zadanie przede wszystkim pracodawców, którzy mają bezpośredni dostęp do pracowników. Dodatkowo trzeba pamiętać, że to ubezpieczenia grupowe w zdecydowanie największym stopniu napędzają rozwój produktów zdrowotnych w Polsce.

Z punktu widzenia działalności ubezpieczeniowej do głównych wyzwań związanych z pozyskiwaniem klientów należą:

- właściwe określenie dalszej penetracji rynku w segmencie B2B,

- budowa świadomości ubezpieczeniowej w B2C.

W odniesieniu do klientów B2B skupiamy się przede wszystkim na dotarciu do pracodawców działających w mniejszych miejscowościach – klienci spoza aglomeracji, dużych i średnich miast stanowią obecnie ponad połowę naszego biznesu. Chcemy tu rosnąć, bo mamy know-how, które nam to umożliwia. W takich lokalizacjach trudniej jest świadczyć usługi ze względu na ograniczoną liczbę lekarzy i placówek. Wiemy, jak sobie z tym radzić, mamy w tym doświadczenie, a dzięki skutecznej dywersyfikacji dostawców usług medycznych w sieci zyskujemy poza największymi miastami przewagę nad abonamentami medycznymi.

W 2022 r. wpływ na pozyskiwanie klientów w segmencie B2B będą też miały kwestie związane z rynkiem pracownika oraz kwestie podatkowe. Wciąż nie we wszystkich branżach i w firmach prowadzących działalność na niewielką skalę ubezpieczenia zdrowotne są powszechnym benefitem. „Grupówki” są kosztem uzyskania przychodu dla pracodawcy, dzięki czemu może być skutecznym argumentem w rozmowach o podwyżkach – kilkadziesiąt złotych składki to niewiele dla pracodawcy, a w zamian pracownik może korzystać ze świadczeń o wartości np. 1-2 tys. zł.

Chcemy także zwiększać udział klientów indywidualnych w portfelu Compensy. W ich przypadku mówimy o wciąż mniejszej świadomości ubezpieczeniowej i często mniejszych możliwościach finansowych. Tę grupę staramy się więc oswajać ze „zdrowiem” poprzez miniprodukty, np. Powrót do zdrowia obecny w naszej ofercie komunikacyjnej. W tym roku planujemy włączyć do sprzedaży jeszcze jeden lub dwa tego rodzaju produkty.

W pewnym sensie ambasadorami ubezpieczeń zdrowotnych wśród klientów indywidualnych są pracownicy korzystający z programów grupowych. Oni coraz częściej włączają do ubezpieczenia członków swoich rodzin, np. dzieci czy rodziców.

Wyzwanie #4. Technologia

W 2022 r. rozwój technologii w ubezpieczeniach zdrowotnych to konieczność. Można powiedzieć, że rynek zna kierunki, w których powinien podążać i obiektywnie trudno się na nim wyróżnić.

Digitalizacja jest więc priorytetowa dla Compensy – z jednej strony pozwala na efektywne i bezpieczne działanie w pandemii, a z drugiej wspiera organizację coraz większej sieci placówek i coraz liczniejszych wizyt zamawianych przez klientów.

Aby sprostać tym wszystkim wyzwaniom uruchomiliśmy Portal Klienta, wdrażamy pozatelefoniczne formy komunikacji, mamy portal medycyny pracy. Bardzo ważne jest również to, że umożliwiamy klientom w programach grupowych przystępować do ubezpieczenia w sposób zdalny, a więc bez papierowej dokumentacji – zostaliśmy za to wyróżnieni przez Rzeczpospolitą „Orłem Innowacji”.

***

Przez ostatnie 15 lat zdołaliśmy w Compensie zbudować silne struktury ubezpieczeń zdrowotnych i zasłużenie weszliśmy do rynkowej czołówki. Mamy apetyt, żeby dalej w tym obszarze rosnąć. Jak widać, wyzwań nam nie brakuje. Ale nie brakuje nam również pomysłów, jak sobie z nimi skutecznie radzić.

Wspólnym mianownikiem i celem naszych działań musi być – tak jak do tej pory – satysfakcja klientów, Ich zadowolenie to bowiem najlepsza i najważniejsza recenzja naszych rozwiązań. Miarą skuteczności i jakości Compensy są korzyści, jakie przynosi klientom szybki dostęp do specjalistów i badań diagnostycznych – niezależnie od ich stanu zdrowia i miejsca zamieszkania.

Autor:

Artur Borowiński

Prezes Zarządu Compensa TU S.A Vienna Insurance Group i Compensa TU na Życie S.A